よぴ

よぴ初めまして。

元銀行員のよぴです。

今回は、ここ数年でネット銀行を中心に販売されている新しい商品、仕組預金について紹介したいと思います。

仕組預金の特徴を正しく理解して、マネー知識の向上にお役立てください!

・仕組預金ってどんなもの?

・仕組預金って預金なの?

・リスクって本当の所どうなの?

そんな疑問を、体験談を交えて解説します。

実際に自分自身が2年前に購入して、元本割れリスクを身をもって体験しておりますので、経験者のリアルな声もお届けできるかと思います。

・仕組預金とは?

・仕組預金の王道パターン2種類

・リスクについて

・体験談(元本割れ体験あり)

よぴ

よぴよ~く読んで、参考にしてください!

仕組預金とは?

仕組預金の名前は聞いたことはあるでしょうか?

各種ネット銀行では、約10年ほど前から仕組預金という新しい金融商品を販売しています。

全国銀行協会のHPなどでは、下記の様に紹介されています。

仕組預金とは、オプション取引などのデリバティブ(金融派生商品)を組み込んだ預金商品の総称です。

よぴ

よぴは?ちょっと何言ってるか分かりません!

そう感じる人が多いと思います。笑

ちょっと複雑な商品なんです。

デリバティブ取引とは、投入した原資産のリスクを減らしたり収益を向上させたりすることを目的とした取引です。将来売買することを予め決めて置く「先物取引」もデリバティブ取引の1つです。

こういった取引を上手に活用することで、銀行は普通より高い金利が期待できる仕組預金という商品を作り出したのです。

よぴますます難しい話になってしまってゴメンナサイ。

具体的な商品の特徴を説明すると、

銀行の都合に合わせて、預入期間(最長15年)が変動したり、満期日の払戻の通貨を(ルールを定めて)円以外の外貨にできたりします。

こうした、

銀行の都合に合わせるのと引き換えに、高めの金利が設定されている

のが仕組預金の特徴です。

よぴ銀行の都合に合わせてくれたら、普通より高めの金利にしてあげるよ!みたいな感じですね!

また、一部の商品は預金保険制度の対象外のものもあるため、万が一銀行が倒産した場合に保証されない場合もあります。

よくある仕組預金の2パターン

雰囲気をつかんでいただいた所で、よくある2種類の仕組預金について紹介したいと思います。

仕組預金の王道パターン2つ

- 預入期間が決まっていないタイプ

- 為替レートで償還時の通貨が決まるタイプ

それぞれの特徴とリスク、参考商品を確認してみましょう!

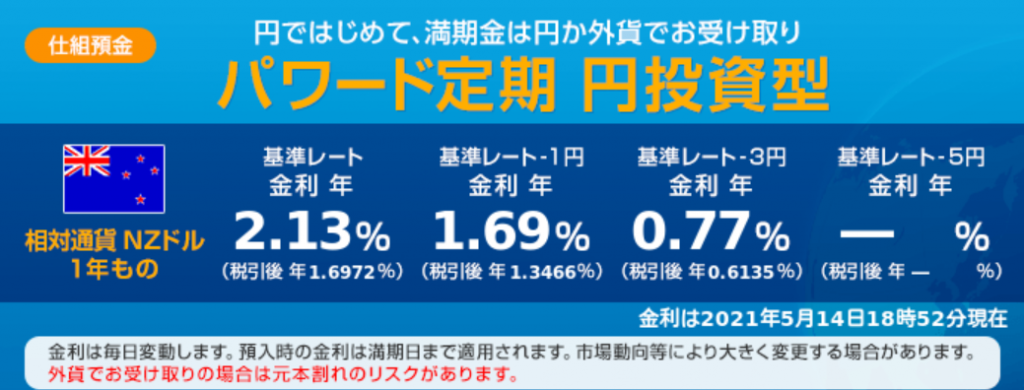

1.預入期間が決まっていない仕組預金

よぴまずは、1つ目!定期預金に似てるけど、預入期間は銀行が決められるという仕組預金を紹介します。

・預入期間が決まっていない仕組預金

特徴:満期まで保有すれば元本保証

・定期よりほんの少し高い金利

契約リスク:(例1~15年の間)

・いつ償還されるか分からない。

・原則、中途解約不可。

・中途解約できても元本割れする。

参考商品:満期特約定期預金(楽天エクステ預金)

(預入期間1年~最長15年 金利0.12% 税引前)

よぴ

よぴ元本保証でほんの少し金利が高い・・・。

でも、いつ償還されるか分からないというリスクが大きい!

最悪の場合15年引き出せないリスクは結構痛いです。

定期預金と並べて表示されがちですが、定期預金とは異なり中途解約は原則不可で、中途解約出来ても元本割れします。同じ気持ちでしてはいけません。

よぴ楽天証券で投信を買おう!

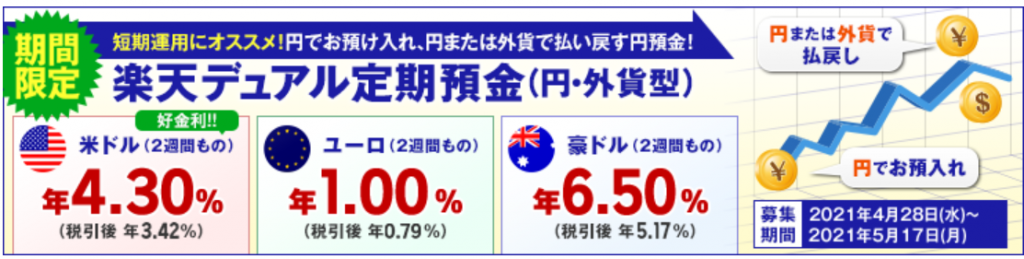

2.為替レートで償還時の通貨が決まる仕組預金

続いて2つ目に王道の商品が、為替レートで償還時の通貨が決まる仕組預金です。

よぴ

よぴ分かりづらい商品ですが、金利が高いのが特徴です。

・為替レートで償還時の通貨が決まるタイプ

特徴:将来の為替レートが円安だったら円で高金利で償還、円高だったら外貨で償還。

契約リスク:

・為替リスクあり。

・原則、中途解約不可。

・中途解約できても元本割れする。

・為替レートによっては満期まで保有しても元本割れする。

参考商品: 楽天デュアル定期預金

(預入期間:2週間 判定通貨を豪ドル選択の場合、金利6.5%税引前)

※2021年5月13日調べ

よぴ2週間だけだけど、6.5%って、高いですね!でも、リスクが高そう!(※実際にリスクが高い)

よぴ為替レートによって元本割れってどういうこと?

後程、体験談で詳しくお伝えします!

金利が高いとは思いますが、中途解約できなかったり、外貨で換金されて元本割れするリスクがあったりする割に利回りは普通かな~と思います。

購入して元本割れを体験した私が言います!

ちょっとイマイチです!

銀行が少しでも確実に稼ぐための商品かなと思います。

商品に対する私の考え

満期が決まっていないタイプは、引き出せないリスクと中途解約した時の元本割れのダメージが大きい割に金利が低いです。

為替レートの仕組預金は、銀行が同時に外貨を相対取引やオプション取引を活用すれば、どちらに転んでも銀行が収益を上げられるよう工夫した商品で、をお客さんにリスクを背負わせている感じがしました。

よぴリスクと利回りのバランスが、微妙な商品かなと思いました。

仕組預金の体験談

リスクがあるのは分かったど、ちょっとイマイチどんな場合に損をするのか分からない人に向けて、実際に私が体験した具体例と共に、紹介したいと思います。

預入期間が決まっていない仕組預金の体験談

このタイプの商品は、満期日まで待てば元本が保証されるため、使い道のない余裕資金を持て余している人は金利が低い定期預金よりは良いかも!と思って申込む人が多い商品だと思います。

よぴこの私も実は7~8年前に、軽い気持ちで申し込んだことがあります。

当時は、0.8%とか今より高い仕組預金の金利でした。(※期間は1年~最長10年もの)

なのでこの調子で低金利の時代が進むのなら、安全そうだしお得じゃん!と思って契約しました。(※住信SBIネット銀行の商品です。)

私が契約後、予想通り低金利が進みました。

その結果、

たった1年で償還されました!!

よぴえ?もう終わり?

そうです。銀行にとっ旨みが無くなるとすぐに、満期を迎えるのです。

逆に金利上昇傾向にある場合は、銀行は安く資金調達できるメリットを生かしたいので、長期間償還されません。

そうなると、今度はもっと利回りが良い商品が世の中に出回りだすので、簡単に仕組預金以上の金利を貰えたはずが、中途解約できないので乗り換えることが出来ず、機会損失を被ります。

よぴちょっとでも利息が欲しい!でも元本割れは嫌だ!という人は心を揺さぶられると思いますが、長期間中途解約できないのは思っている以上にリスクが大きいです。

定期預金と似た商品として、ラインナップされがちですが、定期預金とは違って、中途解約のハードルはかなり高く、中途解約は原則不可で、中途解約すれば元本割れします。

10年間もの間まとまったお金が資金拘束されたら、安心できないですよね。

よぴ

よぴ定期預金の金利より高いとはいえ、金利は雀の涙なので、リスクの方が大きいのかなぁと感じました。

今は余裕資金でも、10年間もの長い期間であれば、必要になることも出るかもしれません。

続いて、もう一つの商品の体験談を紹介したいと思います。

為替レートで償還時の通貨が決まるタイプの体験談

為替レートで償還時の通貨が外貨になってしまうかもしれないという商品なので、いかにもリスクを感じますが、豪ドル選択なら6.5%など、とても高い金利が目を引きますね!

よぴ簡単な数字を使って、契約すると実際どうなるのかを紹介します。

具体的なケース

<具体例の前提条件>

契約金額 100万円

金利 年利1.6%

契約期間 1年

判定通貨 豪ドル

(※金利と契約期間と判定通貨は、実際の新生銀行の仕組預金の商品内容を使用しています。)

契約時に1ドル=100円の場合、

パターンA

満期日に1ドル=120円(円安)

👉 円で利息が付いて返ってくる

パターンB

満期日に1ドル=100円(同じ)

👉 円で利息が付いて返ってくる

パターンC

満期日に1ドル=80円(円高)

👉 (契約条件で決まったレート)

豪ドルで返ってくる(1ドル=100円)

為替を予想して、円安か同じなら、円で高めの利息、円高の場合はドルで返ってくるという、くじ引きみたいな感じですね!

満期日のイメージ

パターンAとパターンBの場合

元本の100万円+利息1.6万円(税引前)=101万6千円が戻ってきます。

パターンCの場合

豪ドルで戻ってきます。100万円を契約時のレート(1ドル=100円)で豪ドルにすると、100万円÷100円=1万ドルなので、1万豪ドルが戻ってきます。

満期の時点のレート(1ドル=80円)で日本円に直すと80万円となり、元本割れとなります。

(勿論、1万豪ドルで戻ってきたものをすぐに円に戻す必要はありませんが。。。)

外貨で返ってきても、すぐに円に戻さなければ元本割れが確定する訳じゃないですが、損をしない円安になるまでどの位の期間がかかるかも分かりません。大きなリスクがあることには違いありません。

よぴ3パターンの内、2パターンが勝てるので、一見勝率が高そうに見えますが、将来の為替レートは誰にも分からないので、リスクが高い商品だと思います。

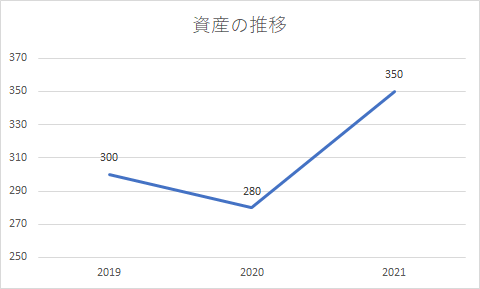

因みに、私はコロナ禍前の2019年5月に、この仕組預金(300万円)を契約した所、1年後の2020年5月コロナ禍で円高の中、満期日を迎え、豪ドルで戻ってきたため、

約20万円程の元本割れを経験しました(;゚Д゚)

よぴ

よぴマジで!!本当に豪ドルで返ってきたし!!

初めての豪ドル外貨預金を手にし、衝撃を覚えたコトを鮮明に覚えています。

20万円の含み損に若干焦りつつも、為替が回復するのを待つことにしました。

そして、1年後の2021年5月今現在、ありがたいことに豪ドルレートが急速に円安に動いてくれたため、先週ついに円に戻し、50万円の利益を得ることに成功しました。

よぴけ、結果オーライで済んで

良かったよ・・・ホント。

まさに、ジェットコースター。

心臓に悪いですね。。。

十分理解した上で契約をするか考えましょう。

よぴリスクってこういうことだったのね。。。

・コイントス(円仕組預金)住信SBIネット銀行 NEOバンク

・楽天デュアル定期預金 楽天銀行

・スイッチ円定期預金 auじぶん銀行 等

さいごに

いかがでしたでしょうか。

仕組預金の特徴とリスクについて、伝わりましたでしょうか。

仕組預金はネット銀行を中心に近年急速に販売が広がっています。

美味しい商品に見えるように広告されている場合が多いので、

よく分からずに契約してしまって、後から「こんなはずじゃ」とならない様に気を付けてください。

仕組預金を見かけたら、この記事を思い出してくれれば嬉しいです。

よぴリスクをよく理解してから商品を申込もう!

コメント