よぴ

よぴみなさん!こんにちは!

元銀行員のよぴ🐤です。

今回は、新生銀行で取り扱っている仕組預金の商品の1つ、

(愛称:パワード定期)を購入して、

元本割れを経験した話

を紹介したいと思います。

お店では低リスク商品にラインナップされている仕組預金で、

銀行員も比較的安全な商品と言って販売していましたが、

実際契約してみるとジェットコースターでした。

この記事では、元本割れのリスクがある仕組預金の1つ、「為替レートを予想して円安だったら高金利、円高だったら元本割れのリスクあり。」という仕組預金について、体験談を交えて紹介したいと思います。

近年ネット銀行では、このような、

為替によっては元本割れリスクがある仕組預金

が沢山誕生しています。

・コイントス(円仕組預金)住信SBIネット銀行 NEOバンク

・楽天デュアル定期預金 楽天銀行

・スイッチ円定期預金 auじぶん銀行 等

よぴ

よぴ満期まで1か月で高金利!など、お得な感じがしますが、リスクをしっかり見据えてよく考えましょう!

仕組預金は、少しややこしい商品なので、記事を最後までお読みいただき、仕組預金の特徴や営業トーク、満期時のイメージを掴んでいただけたらと思います。

仕組預金と名の付くものの中には元本保証のあるものもあり、紛らわしいですが、

各種商品を契約する場合は十分商品内容を確かめて契約しましょう。

・一体、仕組預金とは何?

・普通の預金との違いって?

・なんで普通預金より金利が良いの?

という基本的なコトについては、下記記事で紹介していますので、読んでみてください。

・仕組預金<愛称:パワード定期>の特徴

・購入のきっかけ

・銀行での営業スタイル

・契約してどうなった?

・契約時の注意点

よぴどうぞ、満期時に元本割れして慌てる私をお楽しみください!笑

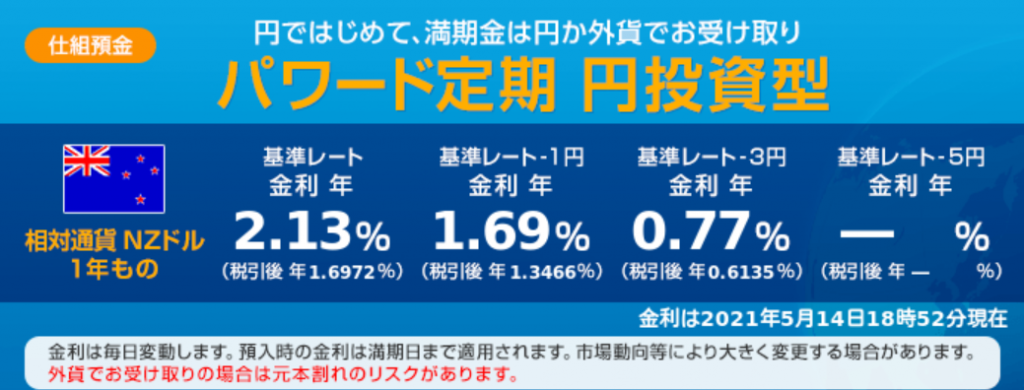

私が購入した仕組預金<愛称:パワード定期>とは

私が購入した仕組預金<愛称:パワード定期(円投資型)>は、新生銀行の主力商品です。

「元本割れは絶対嫌だ」というお客様を除き、リスク許容度が低めの人からリスク許容度が高めのお客様まで幅広くセールスされています。

よぴリスク許容度が高くない人にも勧められてる商品ですが、まとまった金額(店舗・電話は100万円以上から)の申込になりますし、そこそこリスクはある商品です。

※詳しくはこちらのサイトをご覧ください。

新生銀行 公式サイト 仕組預金<愛称:パワード定期(円投資型)>

※公式HPより商品紹介を引用

- 当行の通常の円定期預金より高い金利が得られます。

- 円でのお預け入れとなりますが、満期時の元金と利息は、特約判定日の為替レートにより、当行が「円」または「外貨」での受け取りを判定します。

満期時の受取通貨の判定について、詳しくはこちら - 外貨でお受け取りとなった場合には元本割れとなるリスクがあります。

- 預入期間は選べる( 1ヵ月 3ヵ月 6ヵ月 1年)

- 店舗や電話は100万円~申込可

- ネットは30万円~申込可

- 金利 選択する通貨よって決まる

例:豪ドル1年もの 1.62%税引前(2021年5月14日調べ)

※新生銀行公式サイト参照

よぴ定期預金みたいな感じですが、満期日(正確には満期の2営業日前)の為替レートが契約時より円高になった時だけ、外貨で戻ってきてしまうという商品です。

具体的な例で紹介すると、

<具体例の前提条件>

契約金額 100万円

金利 年利1.6%

契約期間 1年

判定通貨 豪ドル

(※金利と契約期間と判定通貨は、実際の新生銀行の仕組預金の商品内容を使用しています。)

今が1ドル=100円の場合、

パターンA

満期日に1ドル=120円(円安)

👉 円で利息が付いて返ってくる

パターンB

満期日に1ドル=100円(同じ)

👉 円で利息が付いて返ってくる

パターンC

満期日に1ドル=80円(円高)

👉(契約時のレートで)ドルで返ってくる

将来の為替を予想して、

円安か同じなら、円で高めの利息、

円高の場合はドルで返ってきて含み損という、

くじ引きみたいな感じの商品ですね!

満期日のイメージ

パターンAとパターンBの場合

(※円安、同じレートの場合)

100万円×1.6%=利息1.6万円(税引前)

元本の100万円+利息1.6万円(税引前)=101万6千円が戻ってきます。

パターンCの場合

(※円高の場合)

豪ドルで戻ってきます。

100万円を契約時のレート(1ドル=100円)で豪ドルにすると、

100万円÷100円=1万ドルなので、

1万豪ドルが戻ってきます。

満期の時点のレートは(1ドル=80円)なので日本円に直すと

1万豪ドル×80円=80万円となり、元本割れとなります。

(勿論、1万豪ドルで戻ってきたものをすぐに円に戻す必要はありませんが。。。)

円高でドルで返ってきても、すぐに円に戻さなければ元本割れする訳じゃないので、

円安になるまで待って両替すれば損はしません。

こう見ると3分の2の確率で勝てそうな雰囲気。

しかし、冷静に考えると勝てそうなのは雰囲気だけです。

よぴ高確率で勝てる雰囲気に見えますが、実際は半々?

契約時点の為替の情勢によっても大きく変わります。

金利と通貨レートのパターンは豊富

上記で説明したシンプルな商品に、

アレンジを加えることが出来ます。

金利と通貨レートと外貨の種類のバリエーションが豊富です。

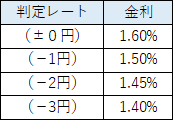

例えば、

豪ドル

契約時 1ドル=76円

満期日の判定レート

1ドル76円(-3円)=73円

金利

1.6%→1.4%

期間

1年

契約時のレートが76円なのに対して、

満期日の判定レートが契約時の76円ではなく、

マイナス3円の73円にすることで、満期日のレートが円安になる確率がちょっと上がりますよね!

その代わりに、貰える金利が1.6%⇒1.4%と減らされているというわけです。

(※通貨の種類は、豪ドルの他に、NZドルやユーロ、南アフリカランド、米ドルなんかも選べます。期間は1か月、3か月、6か月等も選べます。)

このようにして、通貨の種類や満期日の判定レート、利回りを微調整することによって、多種多様な仕組預金が構成され、販売されています。

よぴなんか凄いですよね!

で、

そんなマニアックな商品を誰が契約するのよ~?

と思った方もいると思いますが、、、

は~い!ここにいる、私です!

しかも、上記で提示した、豪ドル、判定レート(-3円)、金利1.4%は、

実際に私が契約した条件です。笑

よぴ散々、下記記事で商品のリスクや特性を濃密に語っている私が、なぜ購入するに至ったのか気になりますよね・・・(笑)

元銀行員のくせに、色々リスク語っておきながら、スリリングな世界へ飛び込んだのは一体なぜでしょう。

どんな経緯で購入して、その後どんな展開を辿ったのかを紹介したいと思います。

よぴみんなは真似しないでね!

購入の経緯と購入後の状況

独身時代に契約していた新生銀行の口座の名義変更をしようと思って、新生銀行を訪れたことから始まりました。

よぴ

よぴ結婚して、名前も住所も変わったから、変更しないと!

ただただ、純粋に事務的に手続きをしたかっただけだったのだが、、、

独身時代は黙々と働き、いつしか貯金残高は600万円を超えていました。

すると銀行員の方から、奥で商品の提案があるとのことで、

個室へと案内されました。

よぴ

よぴどんどん奥の部屋へと進み、缶コーヒーまで出され、、、

(※VIP対応なんて普段されないからソワソワ・・・。)

まぁ、話を聞いてみるだけならいいか~今日暇だし、別に減るもんじゃないし。

そんな感じでした。

元銀行員ということもあってか、銀行員の気持ちも察して話だけはサクッと聞いてあげようと思ってしまいます。

というワケで、話を聞きました。

よぴ今まで営業する側だったので、される側で優しくされると弱いのです。

また、当時の私は、結婚して引っ越し等のお金がかかることも全部終わって、幸せのど真ん中にいました。

調子に乗っていたんですね。

初めて購入した株(ソフトバンクグループ)が値上がりして、2倍ぐらいになって、これまた調子に乗っていました。(※当時50万円ぐらい利益出てたと思います。)

よぴとにかく、調子に乗っていました。

※株は2015年から始めたのですが、私と同じようにリーマンショックからの回復時代に始めた人なら恐らく誰でも簡単に利益を出せたと思われます…^^;時代が良かった。でも、自分の運用が上手いのかと調子に乗ってしまってました。ゴメンナサイ<(_ _)>

担当した営業さんの話が上手かったのも一因です。

話を聞いてると、なんか良い商品の様な気がしてきました(*´▽`*)

ヤバッ!!

これが、私の仕組預金との出会いです。

よぴ

よぴ皆さんも、上手く行ってる時ほど、

甘い話に注意しましょう!!

また、私は銀行員時代、投信や各種ローン、融資の営業経験はあるのですが、仕組預金の営業経験はなかったので、つい新しい商品が気になり、挑戦したくなってしまったのも理由の一つです。

よぴこうして、元銀行員、

「銀行で銀行員の話に乗ってみた!」

が始まりました。笑

少し話がそれるのですが、

銀行の商品を購入する際の注意点も合わせて紹介したいと思います。

その名も、

定期とセットでお得!

キャンペーンです。

定期とセットでお得!に注意

私に営業さんは仕組預金とセットで定期預金5%(3か月のみ)の契約を提案してきました。

下記の様な、円グラフの広告を銀行で見つけたら、大体がセットでお得の広告です。笑

どういうものかというと、

リスク商品と同じ金額分、高い金利で定期預金を契約してあげるよ!

ということです。

銀行としては、リスク商品を販売したいので、

「しょうがないな~定期の利息多めにあげるから、試しに運用初めてみなよ!」

というキャンペーンをしているのです。

定期で確実に利息を貰いつつ、リスク商品を契約すれば、もしリスク商品が元本割れしても、定期の金利で多少カバーできるしオススメでしょ!

そんな感じです!

よぴん~確かにそうね~

よぴじゃあやってみる!

はい。私、調子に乗っていましたね。笑

結婚して、浮かれてたんですかね!笑

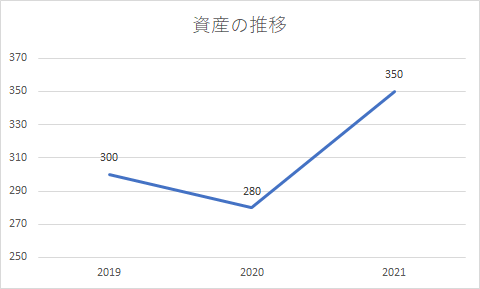

300万円の仕組預金と300万円の定期預金の計600万円の大金を契約しました!!

旦那

旦那よぴちゃん結構つぎ込んだね!

そう。セットでお得!の販売の注意点として、

大金をつぎ込んでしまいそうになるという問題があります。

よぴ

よぴ他にも「定期セットでお得!」販売には問題もあるのですが、、、

長くなるので別の記事で紹介します。

というワケで、

「セットでお得!」に注意してくださいね!

仕組預金を契約した後の展開

話は戻って、

仕組預金を契約したあとどうなったかというと、

冒頭でも紹介した通り、元本割れしました。

満期日に為替レートが円高だったため、

外貨(豪ドル)で戻ってきてしまったからです。

よぴ

よぴマジで!?豪ドル手に入れたんですけど、、、

コロナの影響か分かりませんが、信じられないほど円高は進み、

満期日は、1ドル=68円でした。

私が契約した条件をおさらいすると、

契約金額 300万円

使用する通貨 豪ドル

金利 1.4%

(※円安または同じレートの場合)

契約日レート 1ドル=76円

判定レート 1ドル=73円

★1ドル=76円(-3円)

満期日のレート 1ドル=68円

(※判定レートより円高)

(※計算を分かりやすくするため、レートは小数点以下切り捨て)

つまり、300万円÷73円(判定レート)=約4,1095豪ドル

が外貨預金口座に振り込まれていました。

約4,1095豪ドルを、満期日のレート(1ドル=68円)で円に直すと、

約4,1095豪ドル×68円=2,794,520円

となり、元本割れとなりました。

よぴ

よぴ最初300万円だったので、20万円以上含み損ですね・・・

※実際には、外貨を円に戻す際に為替手数料がかかるので、もう少し損をしているとイメージしてください。

(※7~8%のマイナスなので、株に比べればリスクはそこまで大きくないのかなとも、感じつつやっぱり含み損って辛い・・・)

豪ドルで暫く置いておき、円安になるまで待つことにしました。

よぴすぐに円に戻さなければ、損が確定する訳ではないので、リスクが低い商品の部類になっているのかな・・・

よく分かりませんが、

そして、満期日に、含み損を抱えた私に、

新生銀行の担当者から電話が掛かってきました!!

営業さんから電話が掛かってきた!

含み損状態の私に、

営業さんからとある提案の電話が掛かってきました。

よぴ損してるけど、こっからどうするのよ??

と、思いましたが、話をきいてみることに。

結構面白かったので紹介したいと思います。

ご提案が・・・

提案内容は2つ

・豪ドルとNZドルの仕組預金やってみない!?

・豪ドルの定期預金やってみない!?

(※実際には、丁寧な口調です。笑)

え?豪ドルとNZドル?の仕組預金?

よぴそれって、どうなったら円に戻すとき、利益でるの?

相場次第です!

よぴでしょうね・・・笑

豪ドルとNZドルの仕組預金は、訳が分からなくなること間違いなしですし、歴史的に見ても豪ドルは当時凄い円高だったので、1年は戻らないと予測し、豪ドル定期(1年)の提案を受け入れました。

その結果、、、

有難いことに、私の予想は的中。

1年で急速に円安になり、1ドル=85円に。

豪ドル定期の利息も付いたので、

円に戻すときの為替手数料を除いても、

50万円もの利益を得ることが出来ました。

よぴ一時はどうなることかと思ったけど、良かった・・・。

以上が、

・商品の提案から申込、

・満期時の含み損の経験と、

・その後の営業トーク、

・円に戻すまで

のお話です。

仕組預金ってどうなの?

元本割れしたらどんな顛末がまってるの?

ということが謎だった方は、イメージが湧いたのではないでしょうか?

契約時の注意点

・リスクがあることをしっかり理解する。

・必ず余裕資金で行う

・必要以上に大金をつぎ込まない

(※定期とセットでお得!!に注意する)

・外貨で返ってきても慌てず冷静に

よぴ以上が、体験して得られた教訓です。

さいごに

結果として、定期の利息で3万円程(税引後)と仕組預金の後の為替差益のおかげで、2年で53万円ちょっと儲けさせていただきましたが、契約の経緯や内容はよくないですよね。

あくまで余裕資金で偶々運よく乗っかれたから良かった話です。

よぴ資産運用の際は、よく考えてしてくださいね!

時代と共に、色んな金融商品が登場してきます。ですが、都度都度、商品の特性やリスクの大きさを自分で考え、正しく理解して、資産運用していくことが大切です。

リスクを取らずにお金を増やすことは不可能ですが、くれぐれも今回の私みたいに、

ノリで契約しない様に気を付けてくださいね!

資産運用におすすめの金融機関

よぴ投資を始めるなら、楽天証券とSBI証券がおすすめです。

ポイントが貯まったり、カードで投信を買えるのがGOODポイントです。

まだ口座開設していない方は、是非、口座開設をオススメします!

コメント